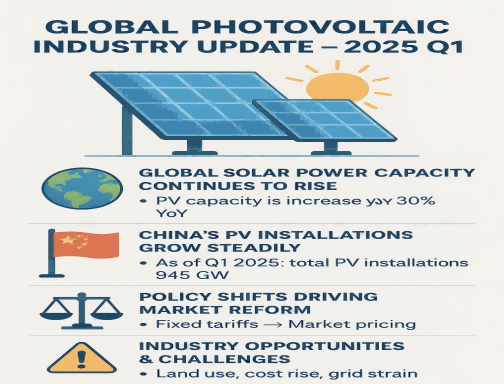

Globales Photovoltaik-Industrie-Update – 1. Quartal 2025

May 26, 2025Laut der Global Energy Interconnection Development and Cooperation Organization und dem chinesischen National Climate Center wird die weltweite Stromerzeugungskapazität durch Photovoltaik (PV) im Jahr 2025 im Vergleich zum Jahr 2024 voraussichtlich um über 30 % steigen. Auch bei der Windenergie wird mit einem Wachstum von 10 % gerechnet.

Die China Photovoltaic Industry Association (CPIA) prognostiziert, dass die weltweite Zahl neuer PV-Installationen im Jahr 2025 zwischen 531 und 583 GW liegen wird, was einem Anstieg von etwa 10 % gegenüber dem Vorjahr entspricht.

2. Chinas Photovoltaik-Installationen wachsen stetig

Zum Ende des ersten Quartals 2025 erreichte die gesamte installierte Solarkapazität Chinas 945 GW, was einem Anstieg von 43,4 % gegenüber dem Vorjahr entspricht.

| Typ | Installierte Leistung (GW) |

|---|---|

| Photovoltaik-Großkraftwerke | 534 |

| Dezentrale Photovoltaik | 411 |

| Gesamt | 945 |

Allein im ersten Quartal 2025 hat China 59,7 GW neue PV-Kapazität ans Netz angeschlossen – ein deutlicher Anstieg gegenüber dem gleichen Zeitraum des Vorjahres.

Die chinesische Energiebehörde hat eine wichtige politische Reform mit dem Titel „Bekanntmachung zur Vertiefung der marktbasierten Strompreise für erneuerbare Energien“ angekündigt. Dies markiert eine Abkehr von festen Einspeisetarifen hin zu marktbasierten Preisen für Solar- und Windenergie.

Darüber hinaus hat die Provinz Shandong einen fünfstufigen, zeitabhängigen Preismechanismus eingeführt, der die Strompreise in folgende Kategorien unterteilt:

? Super-Peak, ? Peak, ➖ Flat, ? Valley und ? Deep Valley – zielen darauf ab, den Energieverbrauch zu optimieren und die Nutzung erneuerbarer Energien zu fördern.

Obwohl die Solarenergie weiterhin zu den am schnellsten wachsenden Energiesektoren zählt, steht sie kurz- und mittelfristig vor mehreren Herausforderungen:

? Steigende Modulpreise: Seit Februar 2025 sind die Preise für PV-Module auf 0,71–0,78 RMB/W gestiegen, mit Potenzial für weitere Erhöhungen aufgrund von Nachfragespitzen.

? Landverfügbarkeit: Strengere Landrichtlinien erschweren die Standortauswahl für Projekte im Versorgungsmaßstab, insbesondere für Agrivoltaiksysteme (PV + Landwirtschaft).

⚡ Netzintegration: Da die Installationsgeschwindigkeit in einigen Regionen die Netzbereitschaft übersteigt, besteht weiterhin das Risiko von Leistungseinschränkungen.

Tel : +86 -18655186412

Email : Inquiry@sailsolarpv.com

Whatsapp : +86 -18655186412

Add : Building 7, Cross Border E-Commerce Supervision Zone, Hefei, China

© 2026 SAIL SOLAR ENERGY CO., LTD Alle Rechte vorbehalten

|Seitenverzeichnis |XML| Datenschutz-Bestimmungen